原标题:【华金电子孙远峰团队-甬矽电子首次覆盖】Q3营收环比明显地增长,打造“Bumping + CP + FC + FT”一站式交付能力

2023Q1-Q3累计营收实现16.31亿元,同比下降4.86%,归母纯利润是-1.20亿元,同比下降158.22%。其中第三季度,公司实现盈利收入6.48亿元,同比增长12.00%,环比增长16.19%。

2023年第三季度,得益于部分客户所处领域景气度回升、新客户拓展及部分原有客户份额提升,公司实现营业收入6.48亿元,较去年同期同比增长12.00%,较第二季度环比增长16.19%,维持今年以来营收规模逐季度增长态势。毛利率方面,由于营收规模扩大,规模效应逐渐体现,2023年第三季度整体毛利率为16.92%,较第二季度环比提升1.85 pcts。业绩方面,由于公司二期项目筹办及人员规模扩大导致管理费用增加、新增投资使得折旧增加和公司加大市场开展力度和研发投入,本季度亏损有所扩大,归属于上市公司股东的净利润较2022Q3同比下降145.07%,环比第二季度下降 41.29%。产品线方面,公司二期项目打造“Bumping+CP+FC+FT”一站式交付能力已经初步形成,可以有效缩短客户从晶圆裸片到成品芯片交付时间及更好品质控制,开始慢慢地贡献营收;公司应用于 5G 射频领域的Pamid模组产品量产并通过计算机显示终端认证,出货数量持续提升;在客户群方面,公司在深化原有客户群合作基础上,积极拓展包括中国台湾地区头部客户在内客户群体,取得一定突破,为公司后续发展奠定基础。

(1)倒装:①高精度倒装贴装技术。公司量产 FC-CSP先进封装倒装芯片,封装尺寸达到 17*17mm以上,最小凸块间距为80um,最小凸块直径 40um,单晶粒上凸块数量在3,400个以上;同时,公司开发的大颗FC-BGA产品,单晶粒上的凸块数量达到18,000个,在高密度倒装芯片封装技术上取得进一步突破。②细间距倒装芯片底部塑封及底填胶填充技术。公司通过反复试验掌握塑封材料固化时间、流动性以及填充料粒径等材料特性,并结合填充真空、温度、压力、时间等封装参数,成功开发主要使用在于FC-CSP倒装芯片的真空模塑底部填充技术和应对大封装尺寸 FC-BGA芯片的细间距高压腔+毛细作用底部填充技术,可为不一样的尺寸倒装芯片提供不同解决方案。③先进制程晶圆低介电常数层应力仿真技术。④倒装芯片露背式及引入高导热金属界面材料封装散热技术。(2)凸块及重布线:①高密度的微凸块技术。公司研发的 Bumping先进封装技术,微凸块最小高度为 20um,最小凸块直径 20um,最小间距可达 34um,单晶粒(3mm*3mm)上凸块数量达到 3,000 个以上。经公司调试量产产品的微凸块最小高度为 55um,最小凸块直径 30um,最小间距达 60um。②微米级的细线宽技术。公司研发的细线um,最小线um。公司运用于量产产品上的细线um,最小线um。并藉由先进的 Bumping 微凸块和 RDL 重布线技术,实现多 RDL 布线层 Bumping 量产,并为后续 Fan-out(扇出式封装)奠定工艺基础。

公司坚持自身中高端先进封装业务定位,积极推动二期项目建设,扩大公司产能规模,提升对现有客户的服务能力;同时,根据目前市场情况和公司战略,公司积极布局先进封装和汽车电子领域,积极布局包括 Bumping、CP、晶圆级封装、FC-BGA、汽车电子等新的产品线,持续推动有关技术人才引进和技术攻关,提升自身产品布局和客户服务能力。2023年下半年,公司将继续坚持大客户战略,积极通过新客户开发、拓展原有客户新产品线等方式提升自身竞争力和市场占有率;另一方面,公司将扎实稳健推进 Bumping、CP、晶圆级封装、FC-BGA 等新产品线,持续提升自身工艺能力和客户服务能力。公司将通过市场端和产品端的不断的提高,提升自身核心竞争力和盈利能力。

我们预测公司2023年至2025年营业收入分别为23.68/28.52/35.18亿元,增速分别为8.8%/20.5%/23.3%;归母净利润分别为1.45/2.65/4.00亿元,增速分别5.1%/82.7%/50.7%;对应PE分别85.1/46.6/30.9。考虑到甬矽电子Bumping及CP项目实现通线,目前Bumpin能处于爬坡阶段,大量客户正在导入过程中,产能利用率明年有望增长,且从在手订单情况分析,预计第四季度保持营收持续增长,维持全年逐季度营收持续增长态势,叠加其倒装/凸块/重布线技术取得突破,在先进封装领域有望持续渗透,首次覆盖,给予增持-A建议。

行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;主要原材料供应及价格变革风险等。

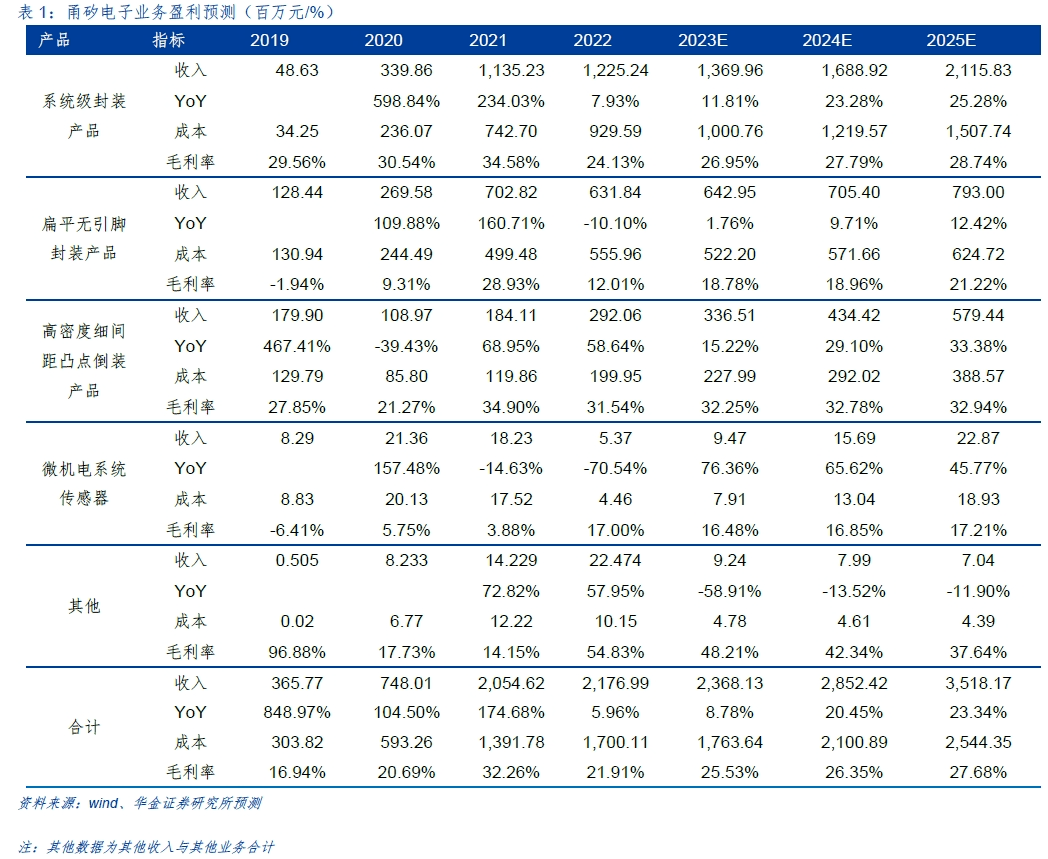

(1)系统级封装产品:公司系统级封装产品最重要的包含WB-BGA、WB-LGA、Hybrid-BGA及Hybrid-LGA。根据 Yole 数据,未来5年,系统级封装增长最快的应用市场将是可穿戴设备、Wi-Fi 路由器、IoT 物联网设施以及电信基础设施。尤其随着5G通讯的推广和普及,5G 基站对倒装球栅阵列(FC-BGA)系统级封装芯片的需求将大幅度上升,未来5年基站类系统级芯片市场规模年均复合增长率预计高达41%。我们预计2023-2025系统级封装产品营业收入为1,369.96/1,688.92/2,115.83百万元。

(2)扁平无引脚封装产品:公司扁平无引脚封装产品最重要的包含QFN及DFN,主要使用在于电源管理芯片及配套SoC芯片;触控 IC 芯片;WiFi芯片、蓝牙芯片,物联网(IoT)通讯芯片;AP类SoC芯片。QFN/DFN 封装形式虽属于中端封装类型,但市场容量较大,短期内被替代的可能性较低。我们预计2023-2025扁平无引脚封装产品营业收入为642.95/705.40/793.00百万元。

(3)高密度细间距凸点倒装产品: 公司高密度细间距凸点倒装产品最重要的包含FC-LGA、BTC-LGA及FC-CSP。据Yole数据,2020年至2026年,先进封装收入预计将以7.9%的复合年增长率增长。到2026年,FC-CSP(倒装芯片级尺寸封装)细分市场将达到100亿美元以上,该类封装解决方案大多数都用在基带、射频收发器、存储器和一些PMIC应用。我们预计2023-2025高密度细间距凸点倒装产品营业收入为336.51/434.42/579.44百万元。

(4)微机电系统传感器:公司MEMS产品主要使用在于传感器领域,随着传感器、物联网应用的大规模落地,MEMS封装需求将增加。根据Yole数据,MEMS全球市场占有率将由2020年的121亿美元升至2026年的182亿美元,年复合增长率7.17%。我们预计2023-2025微机电系统传感器营业收入为9.47/15.69/22.87百万元。

我们选取国内已上市的封装领域公司作为可比公司,如长电科技、通富微电及华天科技。其中,长电科技是全球领先的集成电路制造和技术服务提供商,产品、服务和技术涵盖了主流集成电路系统应用。通富微电是一家国内领先、世界先进的集成电路封装测试服务提供商,产品、技术、服务覆盖了人工智能、高性能计算、大数据存储、显示驱动、5G等网络通讯、信息终端、消费终端、物联网、汽车电子、工业控制等多个领域。华天科技封装产品主要使用在于计算机、网络通讯、消费电子及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

我们预测公司2023年至2025年营业收入分别为23.68/28.52/35.18亿元,增速分别为8.8%/20.5%/23.3%;归母净利润分别为1.45/2.65/4.00亿元,增速分别5.1%/82.7%/50.7%;对应PE分别85.1/46.6/30.9。考虑到甬矽电子Bumping及CP项目实现通线,目前Bumpin能处于爬坡阶段,大量客户正在导入过程中,产能利用率明年有望增长,且从在手订单情况分析,预计第四季度保持营收持续增长,维持全年逐季度营收持续增长态势,叠加其倒装/凸块/重布线技术取得突破,在先进封装领域有望持续渗透,首次覆盖,给予增持-A建议。

芯时代系列关键字索引:“全产业链”、“模拟IC”、“射频芯片”、“射频PA”、“存储器”、“功率半导体”、“材料”、“设备”、“大硅片”、“3D封装”、“IC载板”、“智能处理器”、“封测”、“化合物”、“制造”、“后摩尔时代”、“GPU”、“IGBT“、”eID”

5G电子系列关键字索引:“LCP”、“5G换机”、“天线滤波器”、“天线射频前端”、“增量分析”、“射频芯片“、“射频PA”

其他关键字索引:“消费电子”、“PCB”、“FPC”、“智能音箱”、“智能电表”、“汽车电子”、“AOI设备”、“OLED”、“安防”、“苹果创新”、“全面屏”、“无线充电”、“快充”、“生物识别”、“光学3D”、“LED应用”、“Mini LED”、“毫米波雷达”、“摄像头”

公司深度关键字索引:“韦尔股份”、“中环股份”、“北方华创”、“中微公司”、“卓胜微”、“扬杰科技”、“斯达半导”、“华润微”、“力芯微”、“信维通信”、“中芯国际”、“汇顶科技”、“欧菲光”、“深南电路”、”沪硅产业“、“恒玄科技”、“芯海科技”、“芯朋微”、“寒武纪”、“艾为电子”、“芯原股份”、“东山精密”、“景旺电子”、“工业富联”、“太极实业”、“洲明科技”、“华微电子”、“深天马A”、“长盈精密”、“精测电子”、“中航光电”

注:文中报告节选自华金证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《Q3营收环比明显地增长,打造“Bumping + CP + FC + FT”一站式交付能力》

孙远峰:华金证券总裁助理&研究所所长&电子行业首席分析师,哈尔滨工业大学工学学士,清华大学工学博士,近3年电子实业工作经验;2018年新财富上榜分析师(第3名),2017年新财富入围/水晶球上榜分析师,2016年新财富上榜分析师(第5名),2013~2015年新财富上榜分析师团队核心成员;多次获得保险资管IAMAC、水晶球、金牛奖等奖项最佳分析师;2019年开始未参加任何个人评比,其骨干团队专注于创新&创业型研究所的一线具体创收&创誉工作,以“产业资源赋能深度研究”为导向,构建研究&销售合伙人队伍,积累了健全的成熟团队自驱机制和年轻团队培养机制,充分获得市场验证;清华校友总会电子工程系分会副秘书长

王海维:电子行业高级分析师,华东师范大学硕士,电子&金融复合背景,主要覆盖半导体板块,善于个股深度研究,2018年新财富上榜分析师(第3名)核心成员,先后任职于安信证券/华西证券研究所,2023年2月入职华金证券研究所

王臣复:电子行业高级分析师,北京航空航天大学工学学士和管理学硕士,曾就职于欧菲光集团投资部、融通资本、平安基金、华西证券资产管理总部、华西证券等,2023年2月入职华金证券研究所

宋鹏:电子行业助理分析师,莫纳什大学硕士,曾就职于头豹研究院TMT组,2023年3月入职华金证券研究所返回搜狐,查看更加多